청년도약계좌 한방정리

- 경제공부

- 2022. 10. 29. 15:43

청년도약계좌는 기존 청년희망적금과 유사한 개념의 정책이다.

청년이 납입한 금액에 비례하여 일정비율의 이자를 정부가 지원하고, 이자소득은 비과세 처리해 주는 것이다.

청년희망적금은 집값 폭등으로 내집 마련의 꿈이 좌절된 청년들을 위해 문 정부에서 시행한 제도다.

가입조건 충족되면 2년 만기에 연 10%의 이자를 받을 수 있다.

그래서 2주만에 290만명의 가입자가 몰린 상품이다.

정권이 바뀌고, 정부는 청년희망적금을 다시 출시하지 않고 '청년도약계좌'를 신설 예고했다.

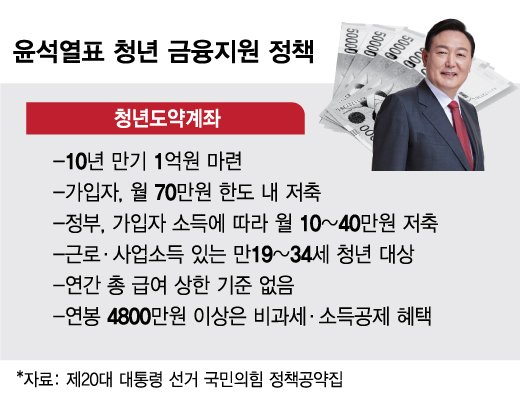

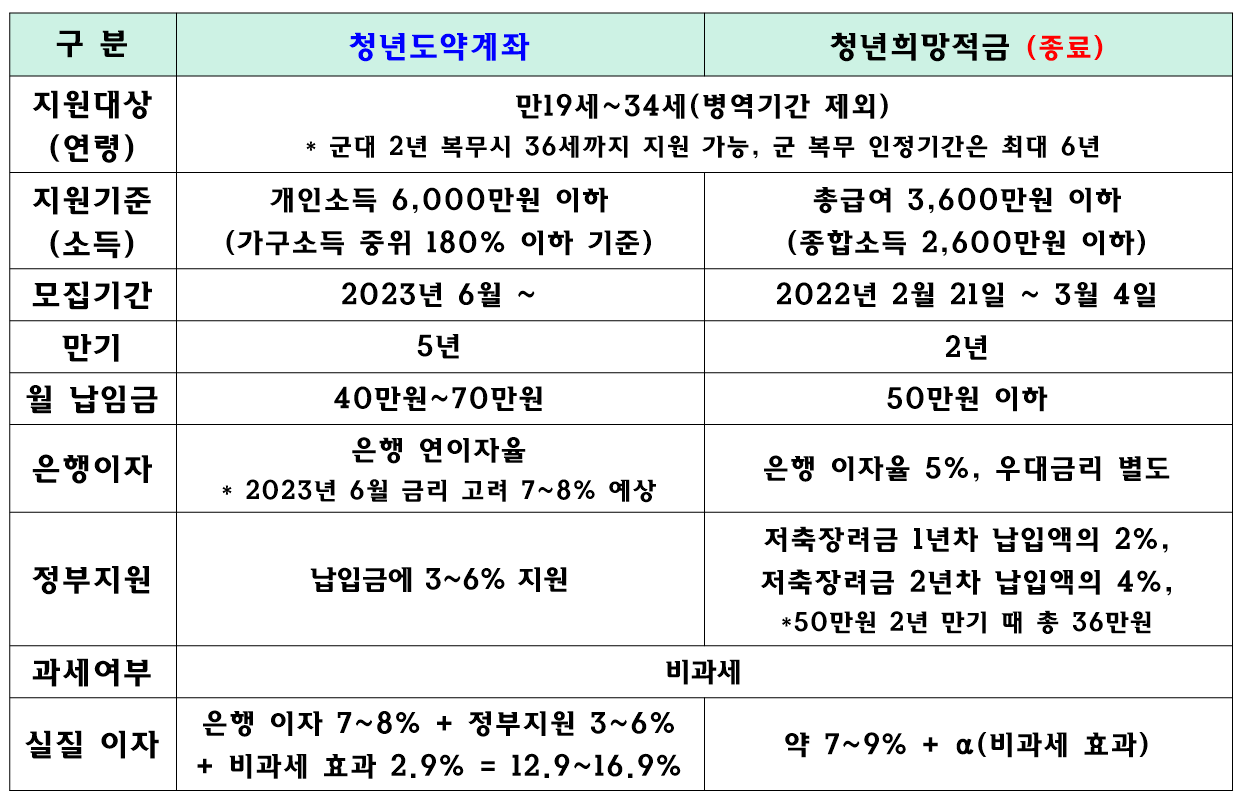

기존 청년희망적금과 비교하면, 소득기준 6,000만원 이하, 가구 소득은 중위소득 180%이하로 적용 대상이 늘었다.

월 납입금도 70만원 한도로 늘어나 더 큰 목독을 만들기 쉬워 졌다.

만기도 기존 2년에서 5년으로 늘었다.

적용 대상은 동일한데, 만 19세~34세 청년들이다.

단, 병역복무기간은 최대 6년까지 제외된다.

만약 2년 병역복무를 했다면 36세까지도 지원할 수 있다.

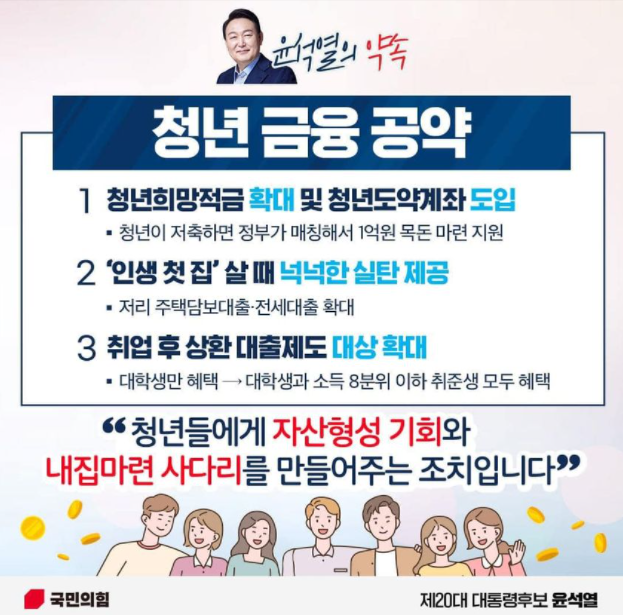

이렇게 지원이 대폭 늘어난 배경은, 윤석열 대통령이 대선후보 시절 낸 공약 때문이다.

윤 대통령은 청년들을 대상 ‘1억’이라는 자산형성을 정부가 도와주겠다고 공약했다.

이후 정책 실행 검토간, 재정 부족 문제로 1억까지는 힘들다고 발표했다.

대신 최대 5천만원까지 목돈을 만들 수 있도록 설계했다.

그래서 이제 ‘0.5억 통장’으로 불리기 시작했다.

납입기간도 대통령 통치 기간인 5년으로 맞췄다.

가입 인원은 청년희망적금과 유사하게 약 300만명으로 전망된다.

출시 시기는 내년 6월이 되겠다.

지원 경쟁률은 기존 청년희망적금이 2주만에 290만명이 가입할 정도로 인기를 끌었기에,

이보다 혜택이 늘어난 청년도약계좌는 더욱 가입경쟁이 치열할 것으로 예상된다.

아직 기존 청년희망적금 가입자가 청년도약계좌를 중복가입하거나 갈아타기 할 수 있는 여부는 미정이다.

하지만 가입 경쟁이 심할 것으로 예상되는 만큼, 기존 가입자를 이미 혜택을 받은 것으로 간주한다면 중복가입 등은 못 하게 막을 가능성이 있다.

지원 방법은 은행 창구를 통해 개설하면 될 것으로 예상된다.(세부 방법 미정)

청년희망적금 경우 시중 11개 은행인 신한, 국민, 하나, 우리, 농협, 부산, 대구, 광주, 전북, 제주, 기업 은행 등에서 개설할 수 있었다.

청년도약적금의 실제 이자율은 어떻게 될까?

2023년 은행이자율을 정부는 현재의 금리인상 기조 고려 7~8%로 예상한다.

여기에 정부가 재정지원을 통해 3~6%의 이자를 얹어 준다.

비과세 효과도 추가 이자로 계산할 수 있다.

월 70만원 납입에 5년 만기로 딱 5,000만원을 수령했다면, 원금 4천2백만원에 이자는 8백만원이다.

과세는 이자소득세 14%, 지방세 1.4% 포함 15.4%이므로, 이자소득 8백만원에 대한 세금은 1,232,000원이다.

이 세금이 그대로 비과세되므로 이 또한 추가 이자가 생긴 거로 간주한다면, 원금 대비 비과세 이득금은 2.9%의 추가 이자 효과로 계산된다.

그래서 실제 연이자율은 대략 12.9% ~ 16.9%이다.

위 설명한 내용을 토대로 청년도약계좌와 청년희망적금 차이를 아래 표로 요약해 보았다.

참고로, 청년도약계좌와 비슷한 상품으로 청년내일저축이 있다.

가입 대상은 기초생활수급자, 저소득 계층 청년들이다.

본인 월 10만원에 정부지원금 월 10만원씩 3년 만기로 부으면

원금이 720만원(자기 360만+정부 360만), 이자는 은행 이자율로 준다.

정부는 청년내일저축 가입자를 현재 10만명에서 최대 18만명으로 확대할 예정이다.

'경제공부' 카테고리의 다른 글

| 뮤직카우 투자 합법화 (0) | 2022.11.30 |

|---|---|

| 뮤직카우 투자근황 (0) | 2022.10.31 |

| 뮤직카우 계속 투자해도 될까? ② 긍정적 요소 (3) | 2022.03.22 |

| 뮤직카우 계속 투자해도 될까? ① 부정적 요소 (0) | 2022.03.15 |

| 대통령 선거와 GTX 추가 정차역 예측 (1) | 2022.03.03 |